家計簿めんどくさすぎる!!!

楽したい、レシート管理もうんざり!

それで思いついた方法が、クレジットカードの利用明細を使う方法です。

私はこの方法のおかげで、今ではレシートを貰ったらその場で捨ててしまいます。

あの苦痛の作業から解放されたわけです。

家計簿をつけるのが面倒だと思っている方こそ実践してほしい内容です。

このクレジットカードを利用してからは家計簿をつけなくても家計の管理がしやすくなりました。

というか、家計簿って何のために付けてるもんなの?

ぶっちゃけ、お金の流れを把握するためのちまちま作業は必要なし。最終的にお金の流れをつかめばOK!

この記事の内容

出費項目を一本化させる

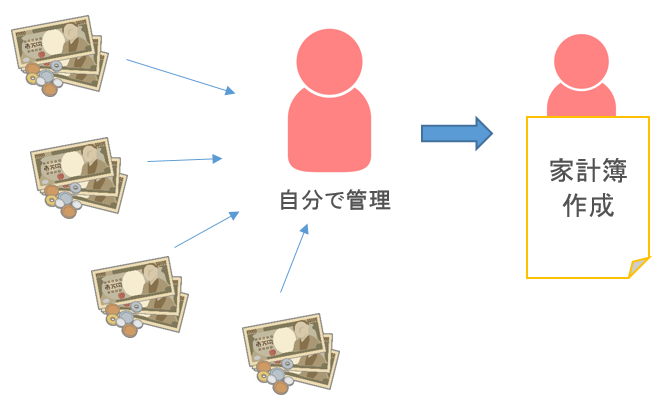

今までの家計の管理はそれぞれで出費した項目を家計簿にまとめるという方法でした。

ってことは、1か月にどれだけ出費しているのかが分かれば、家計簿の記入はしなくてもいいってことですよね?

クレジットカードを使って一本化

私がやっているのは、クレジットカードを家計簿代わりに活用する方法。

可能な限りのすべての支払いをクレジットカードで支払いをします。

毎月、銀行引き落としで支払っている項目があるなら、すぐにクレジットカードの支払いへ変更することを強くお勧めします。

クレジットカードを家計簿代わりにするメリット

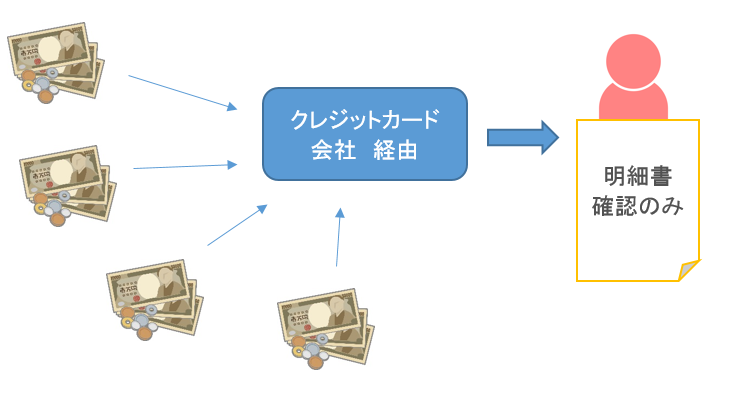

クレジット会社から送られてくる毎月の明細書です。

この明細書こそが、最大のメリットです。

月で支払った金額がすべて明細書に記載されています。

これって、家計簿と同じことだと思いませんか?

利用するクレジットカード会社は、明細書を毎月郵送してくれる所を選びます。

できれば無料で送ってくれるところがいいでしょう!

WEB明細は自分印刷しないといけないので、管理が続かないのでもともと家計簿に苦手意識がある人は絶対的に無理。

明細を送ってくれるクレジット会社選びがカギです。

家計簿の場合の管理

クレジットカード利用の場合

![]()

クレジットカードで支払いができるもの

- ガス、電気

- 通信費

- 生命保険

- 車両保険

- 車検代

- (食費、雑費)

- (ガソリン代)など

- ※我が家は水道代は取り扱いが引き落としだけ

ある程度の項目はクレジットカードが使えると思います。

特に、毎月必ず引き落としがある固定費はクレジットカード払いにするのがコツです。

元々クレジットカードでの支払いができないものや、現金の方が何かと都合がいいものはクレジットカードでの支払いはしていません。

できる事なら食費や雑費、ガソリンもクレジットカードで支払いをすると、もっと管理が楽になりそうです。

でも、近所のスーパーが現金のみの支払いしかできないので…

まぁ、しょうがないですね(^^;

クレジットカードの利用に変更するだけで、いくら使ったのか毎月の明細書で管理できます。

あとは、ファイルに明細書を保管するだけで家計簿の完成です(^^♪

クレジットカード会社が勝手に明細書として出費分をまとめてくれるのを、利用しちゃうわけです。

クレジットカードではポイントがもらえるメリットあり

家計簿に代わる明細書がもらえる他に、クレジットカードは使用金額に対してポイントが付きます。

このポイント、一年で数千円分以上にもなります。

ただ固定費をクレジットカード経由で支払っているだけで、商品券がおまけでもらえてしまうのです。

超オイシイ。

利用しない手はないですね!

クレジットカードは家族契約で持つ事

主人名義と私名義で家族契約をしています。

どうしてカードが2枚も必要なのか?

それは、世帯主の主人名義でないと支払いができないものがあるからです。

光熱費は主人契約なので、主人名義のクレジットカードが必要です。

でも、買い物は基本は私がしていますし、私の名前で契約しているものもあります。

こういう時は私名義でないと使えません。

別々のカードではありますが、家族契約によって、明細書は一枚で送られてきます。

主人と私のカードの使用状況や金額が、世帯での使用状況をまとめた内容で明細書が送られてきます。

どうしてもクレジットカードだけで管理できない場合は

現金でしか支払えない物も当然あります。

この場合は支払ったときの領収書(レシート)はとっておき、クレジットカードの明細書にテープで張っておきます。

はい、これだけで十分。

ただし、食費や雑費などの買い物を頻繁に行く出費についてはレシートは張りません。

面倒なだけです。

毎月の食費や雑費はある程度予測ができるので、財布に入れている現金は一か月分しか入れないようにします。

最終的に残っている残高でどれぐらい使ったのか見た目でわかるようになります。

財布には使いすぎたならお金は残っていないし、節約できたら残金があるはずです。

食費や雑費の管理を詳しくしたいなら、クレジットカードの明細書に財布に残っている金額を記入するだけでもいいですね(*^-^*)

▼ズボラでもできる財布管理の仕方はここで詳しく説明しています

⇒ズボラ主婦でもできる!超簡単な財布管理で節約する方法

通帳の賢い使い方

上記でも言いましたが、通帳をそれぞれの用途に合わせて使用すると、より管理・貯蓄しやすくなります。

私が管理している通帳は以下の通りです。

- 給料が入ってくる所(クレジットカード引き落とし先)

- 学費用

- 長男の貯金用

- 次男の貯金用

- 家計の貯金用

月一回、「食費+雑費+貯金分」を引き落とします。

その足でそれぞれの通帳へ入金処理していきます。

ちなみに、我が家の学費が違う通帳になっているのは、学校指定の金融機関じゃないといけなかったから。

なので、うちの場合は、「食費+雑費+貯金分+学費」を一度に引き落とし、それぞれの通帳へ入金しています。

できれば、同じ通帳で出費分は管理していきたいですが、我が家のようにできない場合があります。

その時は、後回しにせずに、一度に処理してしまうのが一番です。

余談:我が家の学費積み立て法

ちなみに、我が家の小学校の学費の月の費用は一人7000円くらい。

ぴったり7000円入金するんじゃなくて、常に1万入金しています。

毎月の学費は安い時もありますが、どんなに安い時でも常に1万です。

毎月学費で残っているお金は通帳に貯蓄され続けています。

月に3000円としても、小学6年間ではどうなりますか?

12ヶ月×3000円=36000円/年

36000円×6年=216000

この学費の積み立てはまったく苦になっていません。

この積み立てたお金で、中学や高校の入学費用の足しにする予定です。

一ヶ月の家計管理の流れ

- 月一回だけ決まった額の現金を引き落とす

- 貯蓄分を別通帳へ入金

- クレジットカードの明細書をファイルへしまう

- その他のレシートや領収証も同じファイルへしまう

管理を楽にするために守ってほしいのは、銀行から引き落とす現金は必ず毎月同じにすること!

月1回、給料日だけ。

毎月財布に入っているお金が同じなら、食費や雑費でレシートを使って細かな管理をする必要はありません。

ただし。

毎月使いすぎちゃって全く足りない(;´Д`)

どれだけ使っているのか分からない…。

と思っている人は1週間単位で現金の管理をするとうまくいきます。

たったこれだけ!

毎月の家計管理は圧倒的に楽になります。

お勧めできるクレジットカード

UCSカード

東海エリアの人用と言ってもいいくらい地域感満載のクレジットカード。

私の場合は近所にアピタやピアゴがあるのでメリット満載です♪

アピタやピアゴがない地域ではお得感は薄れてしまいますが、何の不便もなく今まで愛用し続けてしています。

ETCカード契約や紙の明細書発行が無料。

何も手続きしなくても明細書が自宅に届きます。

また、レジャー施設の優待特典が満載なのでメリットしかないクレジットカード。

【UCSカード主婦向け完全ガイド】絶対得する使い方でUCSカードの魅力や使い方を解説しています。

>>UCSカード ![]()

楽天カード

ポイント還元率と使いやすさで根強い人気の楽天カード。

楽天でショッピングしているのなら、間違いなく持っていたいクレジットカードです。

ただし、明細書の郵送やETCカードの使用は有料なので、ポイント還元率がいいことを考えたら妥当なのかなって感じです。

ちなみに楽天カードは、提携している会社が多いです。

楽天の買い物以外でもポイントがたまりやすいのが特徴です。

- ミスタードーナツ

- 出光石油

- サークルK サンクス

- 松坂屋

など、11社と提携しています。楽天カード提携詳細

私がよく利用するのは、ミスタードーナツを買う時にポイント貰っています(*^^*)

頻繁に利用するわけではないけど、楽天での買い物や旅行をするときには積極的に使うようにしています。

旅行する時は楽天トラベルを利用することで、がっつりポイントが貰えます。

楽天のサービスには楽天のクレジットカードの相性が抜群なので、持っていても損はないかな。

ポイントは1ポイントから楽天ショッピングで使えるので、ポイントの使いやすさはUCSカードより上ですね。

なにより、入会キャンペーンがいつも熱いです。

>>楽天カード

クレジットカードの種類は本当にたくさんあります。

自分が買い物をするところのクレジットカードを作れば、使用勝手もいいしメリットたくさんですよ(^^♪

最後に

完全に自己流の家計管理法でした。

昔はクレジットカードはちょっとなって思っていました。

使ってみると本当に便利で、クレジットカードなしの生活は考えられません。

固定費をクレジットカード経由にするだけでもかなりの額のポイントが貰えます。

年に1回、商品券に変更(*´▽`*)

家族と外食に行けちゃううれしさ。

クレジットカードは買い物だけの利用ではなく、家計の管理を楽にする方法として是非取り入れてみてください。

最後まで読んでいただき、ありがとうございました。

【もっと家計管理を楽にする方法】詳しくは▼こちらの記事へ

⇒光熱費の管理に使える!使用量を勝手にグラフ化。便利すぎるツール

コメントを残す